股票配资杠杆比例 转债赚钱逻辑拆解: 别被"亦股亦债"误导, 转股权博弈才是核心

全网都在说转债"亦股亦债"(卖方活术),但这恰恰偏离了赚钱的本质——正如投资大师彼得·林奇所言:"股市下跌就像科罗拉多州的暴风雪一样常见,只要你有准备,反而能从中获利。"转债的盈利关键股票配资杠杆比例,正在于对转股权相关信息的快速反应与处置。

转股权的真相:从权利到风险的异化

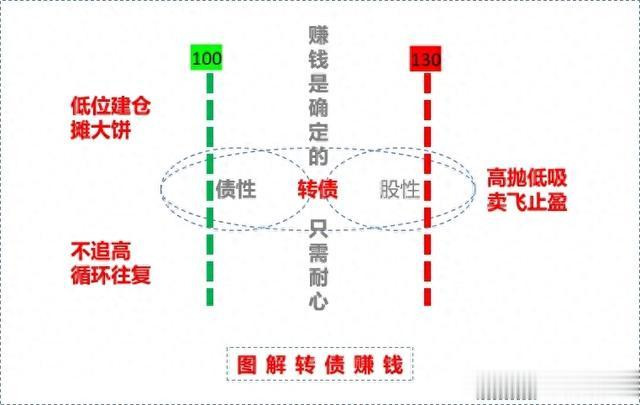

转债的本质是"债券+转股权",但这个转股权并非永久保障。古人云"机不可失,时不再来",在强赎触发或到期时,转股权会被强制剥夺,此时它不再是获利工具,反而异化为投资者被动承受亏损的"不情不愿权",最终往往以"愿赌服输"的无奈结局收尾。

转股权丢失的博弈:投资者风险与发行人利好

转债的核心信息始终围绕"转股权丢失"展开:

• 对投资者而言,转股权的失去意味着失去了主动选择的权利,直接放大投资不利因素。正如"祸兮福所倚,福兮祸所伏",强赎公告后往往引发踩踏式出逃,末日行情呈现总体弱势态势;

• 对发债方而言,转股权的终结却意味着债务压力的缓解,构成实质性利好。因此发债方常会以看得见或看不见的方式推动强赎条件达成,毕竟"趋利避害,人之常情",提前赎回本质是催促转股,否则100+赎回价将让投资者面临实质性损失。

这种博弈下,看似是股民承担了更多风险,但数据却呈现另一面:转债以百元面值发行,95%最终触发强赎,到期交易均价超过145元,整体持有人群体仍能获得正收益,正应了"风险与收益并存"的投资铁律。

实操关键:在转股权失效前主动退出

对个体投资者来说,想要在转债市场行稳致远,核心原则只有一个:正如"见好就收,知难而退"的投资智慧,必须在"自愿行使有利可图的转股权"权利消失前(即强赎或到期前),及时退出持有。

核心影响因素排序:强赎>下修

在转债的各类公告中,影响力度天差地别:

• 强赎公告对正股和转债均构成实质性利空;

• 不发布强赎公告则对股债双方面构成实质性利好;

• 常被关注的转股价下修,其影响程度远不及强赎的冲击大,可谓"小巫见大巫"。

股票配资杠杆比例

股票配资杠杆比例